Wenn ein Arbeitnehmer ein Fahrzeug seines Arbeitgebers auch für private Zwecke nutzen kann (einschließlich der Fahrt zwischen Wohnung und Arbeitsstätte), entsteht grundsätzlich ein Vorteil aus dem Dienstverhältnis. Dieser Vorteil wird als Sachbezug betrachtet und erhöht die Bemessungsgrundlage für die Lohnsteuer, die Sozialversicherungsbeiträge und die Lohnnebenkosten. Sachleistungen werden, sofern keine anderslautende Vereinbarung besteht, während aller Zeiten erbracht, in denen der Arbeitnehmer ein Entgelt erhält. Das schließt Zeiträume wie Urlaub, Dienstfreistellung während der Kündigungsfrist oder Krankheitsurlaub ein. Ohne anderslautende Vereinbarung werden Sachleistungen auch während entgeltfreier Zeiten wie Wochenhilfe oder Mutterschaftskarenz gewährt. (vgl. Sachbezüge – WKO)

Sachbezugsarten:

- Voller Sachbezug:

Gemäß den Bestimmungen der Sachbezugswerteverordnung beläuft sich dieser Betrag auf zwei Prozent der tatsächlichen Anschaffungskosten des Fahrzeugs, einschließlich Umsatzsteuer und Normverbrauchsabgabe. Die Höchstgrenze liegt jedoch bei 960,00 Euro pro Monat. - Verminderter Sachbezug:

Für Fahrzeuge mit einem CO2-Emissionswert von bis zu 129 Gramm pro Kilometer (Stand 2024) beträgt der Sachbezug 1,50 Prozent der tatsächlichen Anschaffungskosten, jedoch maximal 720,00 Euro pro Monat.

Der relevante CO2-Emissionswert ist in der Typen- oder Einzelgenehmigung gemäß dem Kraftfahrgesetz von 1967 oder in der EG-Typengenehmigung zu finden. Falls für ein Fahrzeug kein CO2-Emissionswert vorhanden ist, wird ein Sachbezug von 2 Prozent angesetzt.

Die Berechnung des Sachbezugs erfolgt anhand der CO2-Emissionswertgrenze im Jahr der Anschaffung oder Erstzulassung des Fahrzeugs. Wenn beispielsweise ein Fahrzeug im Jahr 2024 erworben wird und einen CO2-Emissionswert von 129 Gramm pro Kilometer hat, gilt auch ab 2025 der reduzierte Sachbezugssatz von 1,50 Prozent.

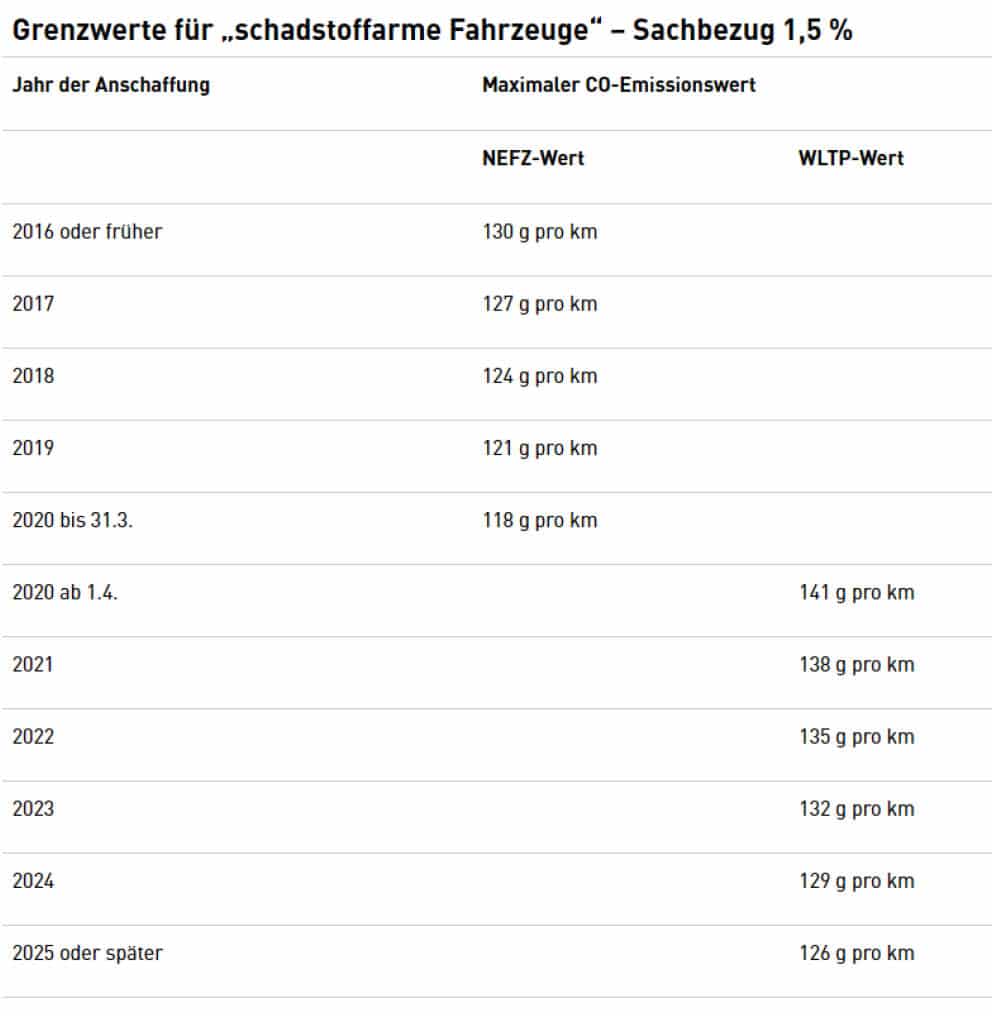

Für Fahrzeuge, die vor dem 01.04.2020 zugelassen wurden, wird die Sachbezugsberechnung anhand der CO2-Grenzwerte gemäß dem NEFZ-Verfahren durchgeführt (NEFZ = Neuer Europäischer Fahrzyklus).

Für Fahrzeuge, die seit dem 01.04.2020 zugelassen wurden, wird der in der Zulassungsbescheinigung oder im Typenschein angegebene CO2-Emissionswert nach dem WLTP-Verfahren oder dem WMTC-Verfahren für die Sachbezugsbewertung verwendet (WLTP = weltweit harmonisiertes Prüfverfahren für leichte Nutzfahrzeuge, WMTC = weltweit harmonisierter Laborprüfzyklus für Krafträder).

Für Fahrzeuge, die seit dem 01.04.2020 zugelassen wurden und keine WLTP-Emissionswerte in der Zulassungsbescheinigung oder im Typenschein aufweisen (zum Beispiel bei „auslaufenden Serien“), gilt weiterhin die Bewertung nach dem NEFZ-Verfahren mit einem CO2-Grenzwert von 118 Gramm pro Kilometer (g/km).

Übersicht der Grenzwerte:

Quelle: KFZ-Sachbezug – WKO

- Halber Sachbezug:

Wenn das firmeneigene Fahrzeug nachweislich – beispielsweise durch ein Fahrtenbuch – im Jahresdurchschnitt für private Zwecke, einschließlich Fahrten zwischen Wohnung und Arbeitsstätte, nicht mehr als 500 Kilometer pro Monat genutzt wird, beträgt der Sachbezug die Hälfte des regulären Werts. Das entspricht einem Prozent der tatsächlichen Anschaffungskosten, mit einem maximalen Betrag von 480,00 Euro pro Monat. Bei einem reduzierten Sachbezug beträgt dieser Wert 0,75 Prozent, mit einem Maximum von 360,00 Euro pro Monat. - Mini-Sachbezug:

Wenn Mitarbeiter den Firmenwagen nur in sehr begrenztem Umfang für private Zwecke nutzt, besteht die Möglichkeit, einen Sachbezug auf Grundlage der privat gefahrenen Kilometer anzusetzen. Die Voraussetzung hierfür ist, dass sämtliche Fahrten vollständig und lückenlos in einem Fahrtenbuch dokumentiert werden.Sollte sich bei einem Fahrzeug mit einem Sachbezug von

* zwei Prozent bei einem Ansatz von 0,67 Euro (ohne Chauffeur) bzw. 0,96 Euro (mit Chauffeur) oder

* 1,50 Prozent bei einem Ansatz von 0,50 Euro (ohne Chauffeur) bzw. 0,72 Euro (mit Chauffeur)

pro privat gefahrenem Kilometer ein geringerer Wert ergeben als die Hälfte des halben Sachbezuges, kann dieser niedrigere Wert verwendet werden. - Kein Sachbezug:

Für Fahrzeuge mit einem CO2-Emissionswert von Null Gramm pro Kilometer, wie beispielsweise Elektroautos, entfällt die Berechnung eines Sachbezugswerts vollständig. Das gilt allerdings nicht für Hybridfahrzeuge und E-Fahrzeuge mit Range Extender.Weiters entsteht kein Sachbezug für Monate, in denen das Fahrzeug nicht zur Verfügung steht, auch nicht für dienstliche Fahrten.

Wir arbeiten die Gesetzestexte genauestens und mit größter Sorgfalt aus. Dennoch können gelegentlich „Fehler“ auftreten. Für detaillierte Informationen wenden Sie sich bitte direkt an die WKO.

Beispiel 1: Voller Sachbezug

Fahrzeug mit CO2-Emissionswert über 129 Gramm/km*

Kaufpreis € 56.000,-

Voller Sachbezug: 2 % – Höchstgrenze: € 960,-

unbegrenzte gefahrene Privatkilometer

Halber Sachbezug: 1 % – Höchstgrenze: € 480,-

nachweislich nicht >500 private km pro Monat

Mini-Sachbezug: 0,5 % – € 240,- (= 1/2 von halber Sachbezug)

mögliche 358 km pro Monat (= 240,-/0,67 pro km)

Beispiel 2: Verminderter Sachbezug

Fahrzeug mit CO2-Emissionswert bis zu 129 Gramm/km*

Kaufpreis € 36.000,-

Verminderter Sachbezug: 1,5 % – € 540,-

Halber Sachbezug: 0,75 % – Höchstgrenze: € 270,-

nachweislich nicht >500 private km pro Monat

Mini-Sachbezug: 0,375 % – € 135,- (= 1/2 von halber Sachbezug)

mögliche 201 km pro Monat (= 135,-/0,67 pro km)

*Die genannten Grenzwerte gelten für das Jahr 2024. Ab dem Jahr 2025 oder später liegt der Grenzwert bei 126 Gramm/km. Quelle: WKO